16/03/2023 09:49

Por Márcio Holland

Desde começo dos anos 1990, o Brasil vem experimentando uma das maiores taxas reais de juros de curto prazo do mundo. Aqui estou me referindo às taxas de juros de política monetária, definidas pelos bancos centrais, e não às exorbitantes taxas de juros praticadas pelo sistema bancário brasileiro nacional aplicadas nos empréstimos bancários.

Nos primeiros dias do Governo Lula 3, o assunto voltou com toda a força. Na próxima quartafeira, dia 22 de março, o Comitê de Política Monetária, do Banco Central do Brasil, voltará a discutir se mantém a taxa Selic no nível atual, em 13,75% ao ano, ou se atende às pressões políticas e saca alguma justificativa econômica para iniciar o ciclo de afrouxamento monetário. A questão que se coloca, neste momento, é se há razões para o Brasil conviver com altas taxas de juros, dado o cenário de enfraquecimento da demanda agregada doméstica e as circunstâncias internacionais atuais.

Defendo aqui que o principal motivo que nos mantém presos nesta areia movediça tem caráter muito mais estrutural do que meramente conjuntural. Reduções voluntariosas da taxa Selic sem remover os graves problemas estruturais não são sustentadas. Esse é um daqueles clássicos problemas complexos que não admite soluções simples e elegantes, pois são equivocadas.

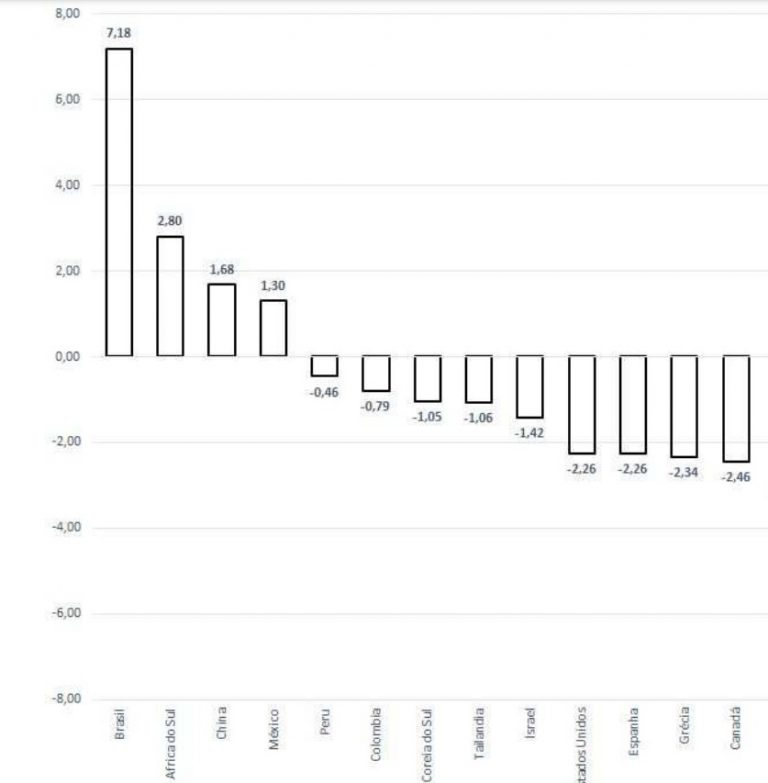

Antes, porém, de rever nossos desafios estruturais, apresento uma figura a seguir com as taxas reais de juros (taxa de juros de títulos do governo de 10 anos descontadas as taxas de inflação ao consumidor dos últimos doze meses), em porcentual anual, em economias selecionadas. Trata-se de uma fotografia da taxa de juros ex-post, ou seja, de valores dos últimos doze meses até último dado disponível para cada país.

Claro que o filme, ou seja, média histórica, assim como as projeções para doze meses a frente, a chamada taxa de juros ex-ante, podem apresentar valores diferentes. De qualquer forma, o Brasil seguiria entre os primeiros lugares nesta desagradável competição. A fotografia que vemos já é suficiente para justificar a indignação de muitos, entre políticos e economistas.

Taxas Reais de Juros % ao ano (ex-post) Países Selecionados. Março de 2023

Fonte: Harvey Analytics. Acesso The Economist on line, 14 de março de 2023; taxa de juros de títulos de governo de 10 anos e taxa de inflação ao consumidor dos últimos 12 meses; últimos dados disponíveis.

Neste momento, para um grupo selecionado de economias, a taxa real de juros do Brasil é mais do que o dobro da segunda maior, que é da África do Sul, e 12,6 e 9,5 pontos porcentuais de distância das taxas praticadas na Área do Euro e nos Estados Unidos, respectivamente. Mas, por que o Brasil é para lá de hexacampeão mundial quando o assunto é juro?

Muitos trabalhos já foram escritos sobre o tema. Há explicações associadas com o prêmio de risco Brasil (1), com a incerteza jurisdicional associada com a baixa conversibilidade da conta de capital (2), com o nível de poupança doméstica, com o histórico inflacionário e a baixa credibilidade das autoridades monetárias (3), com o risco inflacionário e o processo de desdolarização da economia (4) etc. Todas essas explicações têm o seu lugar nesta história.

O prêmio de risco Brasil, medido em CDS (credit default swap) de 5 anos, atualmente acima de 220 pontos, ainda é muito elevado, em grande medida porque o Brasil ainda não endereçou adequadamente a questão fiscal. Muitos dos nossos desafios fiscais são estruturais. O governo tem grande dificuldade para poupar, ou seja, gerar superávits primários, em especial, em níveis que permitam a estabilidade da dívida pública em patamares toleráveis para uma economia emergente como a brasileira. A começar, 95% das despesas da União são obrigatórias e as despesas com apenas dois itens, Previdência Social e Folha de Salários e Encargos de Servidores Públicos, representam 63% de todas as despesas da União.

O anúncio de novo arcabouço fiscal, depois de ter sido aniquilado pela gestão anterior, é peça chave deste processo. Minha expectativa é que se anuncie regras simples, de fácil compreensão, críveis e de promoção de transparência das contas públicas. Para mim, basta retomar anúncios de metas de resultados primários que projetem a estabilização da relação da dívida pública pelo PIB, ao longo dos próximos anos, combinado com metas de crescimento de gastos governamentais (spending ceiling) que, da mesma forma, indiquem que a relação gasto e PIB caia ao longo do tempo.

Medidas de revisão de gastos (spending review) são sempre bem-vindas. Contudo, o novo arcabouço fiscal não poderá entregar muito, sem reformas como a administrativa, mais reforma previdenciária e tributária. Essas reformas, bem conduzidas, serão fundamentais para superarmos o histórico de altas taxas reais de juros.

Recentemente, o Banco Central do Brasil conquistou sua autonomia, a partir da Lei Complementar no. 179, de 24 de fevereiro de 2021. Com isso, passou-se a adotar mandatos de quatro anos para presidente e diretores da autarquia federal, em ciclos não coincidentes com o mandato de presidente da República. Trata-se de importante iniciativa no campo do arcabouço de política monetária que caminha lado a lado com o aperfeiçoamento das instituições brasileiras, reduzindo o que se chama de “risco do ato do príncipe”, ou risco jurisdicional, e que nos coloca no caminho rumo das baixas taxas de juros reais. É preciso deixar essa nova regra do jogo decantar; dar tempo ao tempo. A regra está do nosso lado.

Ou seja, se o Brasil desejar migrar para o encantado mundo das baixas taxas reais de juros de curto prazo vai ter de se olhar no espelho e enfrentar seus fantasmas. Tem um longo caminho a percorrer de reformas econômicas, de boas práticas de política fiscal e de convivência pacífica com a autonomia do Banco Central do Brasil.

Márcio Holland é professor na Escola de Economia de São Paulo da FGV, onde coordena os “Diálogos Amazônicos” e a Pós-Graduação em Finanças e Economia (Master)

Fonte: Brasil, Amazônia Agora